Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

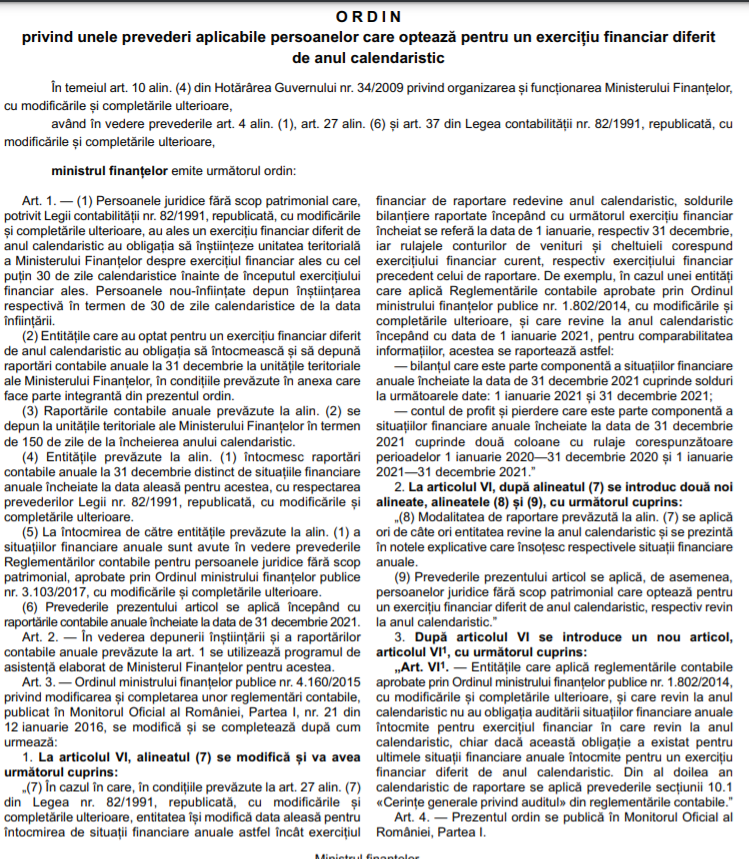

In MOF 999/20.10.2021 s-a publicat Ordinul nr. 1.240 din 4 octombrie 2021 privind unele prevederi aplicabile persoanelor care optează pentru un exerciţiu financiar diferit de anul calendaristic, care prevede urmatoarele:

- Persoanele juridice fără scop patrimonial care, potrivit Legii contabilității nr. 82/1991, republicată, cu modificările și completările ulterioare, au ales un exercițiu financiar diferit de anul calendaristic au obligația să înștiințeze unitatea teritorială a Ministerului Finanțelor despre exercițiul financiar ales cu cel puțin 30 de zile calendaristice înainte de începutul exercițiului financiar ales. Persoanele nou-înființate depun înștiințarea respectivă în termen de 30 de zile calendaristice de la data înființării. Aceste entități întocmesc raportări contabile anuale la 31 decembrie distinct de situațiile financiare anuale încheiate la data aleasă pentru acestea, cu respectarea prevederilor Legii nr. 82/1991, republicată, cu modificările și completările ulterioare. La întocmirea de către aceste entități a situațiilor financiare anuale sunt avute în vedere prevederile Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, aprobate prin Ordinul ministrului finanțelor publice nr. 3.103/2017, cu modificările și completările ulterioare.

- Entitățile care au optat pentru un exercițiu financiar diferit de anul calendaristic au obligația să întocmească și să depună raportări contabile anuale la 31 decembrie la unitățile teritoriale ale Ministerului Finanțelor, în condițiile prevăzute în anexa la ordin. Raportările contabile anuale ale acestora se depun la unitățile teritoriale ale Ministerului Finanțelor în termen de 150 de zile de la încheierea anului calendaristic.

Aceste prevederi se aplică începând cu raportările contabile anuale încheiate la data de 31 decembrie 2021.